El Tribunal de Justicia de la Unión Europea (TJUE) ha dado por válido el criterio establecido por el Tribunal Supremo para declarar abusivas las cláusulas no negociadas de préstamos personales en los que se fije un tipo de interés de demora que exceda en más de dos puntos porcentuales el tipo de interés ordinario.

Tal y como indicaremos a lo largo del texto, nuestro despacho de abogados ya cuenta con sentencias recientes en los mismos términos, por lo que facilitaremos la labor de aquellos consumidores quieran reclamar a su entidad bancaria, siempre y cuando cumplan los requisitos que a continuación detallaremos.

Esta resolución puede dar lugar a una nueva oleada de demandas por nulidad de dicha cláusula, así como de devolución de aquellos intereses de demora que se hayan podido pagar, aún siendo abusivos.

¿Qué son los intereses de demora en una hipoteca?

El Tribunal Supremo ha venido definiendo los intereses de demora como la indemnización por retraso en el cumplimiento de una obligación de pago, y al caso en concreto, para aquellos supuestos en los que un consumidor puede dejar de pagar las cuotas que correspondan del préstamo personal contratado con su banco.

¿Dónde puedo ver en la escritura de hipoteca la existencia del tipo de interés moratorio?

Lo primero que tendremos que acudir es a nuestra escritura de préstamo hipotecario, y en concreto, prestar atención a las cláusulas financieras.

En este punto, acudiremos a dos apartados: INTERESES- INTERESES DE DEMORA, tal y como lo explicamos en el siguiente vídeo, y se trata de comparar las diferencias porcentuales.

Interés legal más dos puntos: Así resuelve como intereses abusivos la Sentencia del Tribunal Supremo…y ahora el Tribunal de Justicia Europeo.

El Tribunal Supremo ya ha tenido oportunidad de resolver favorablemente para los consumidores acerca de lo abusivos que eran unos intereses de demora bancarios sobre un préstamo personal.

Como indicaremos más adelante en una reciente sentencia ganada por nuestro despacho de abogados en Madrid,con anterioridad a esta confirmación, ya se continuaba el criterio establecido por la sentencia del Tribunal Supremo de 2015 y de 2016, en relación a estos intereses moratorios.

El artículo 85.6 de la Ley General de Defensa de Consumidores y Usuarios establece que:

Serán abusivas aquellas cláusulas que supongan la imposición de una indemnización desproporcionadamente alta, al consumidor y usuario que no cumpla sus obligaciones.

¿Cómo saber si existen intereses de demora abusivos en préstamos personales?

El criterio que se fija para que el interés moratorio no sea abusivo está en aplicar un porcentaje adicional al interés remuneratorio. Además, este interés adicional no puede suponer una indemnización alta al consumidor que no cumple con sus obligaciones, así que, en base a la Ley de Enjuiciamiento Civil, se fija como criterio el interés legal más dos puntos.

La única manera de saber si existen estos intereses abusivos es acudir a la escritura de préstamo hipotecario, y en concreto, a la cláusula donde se reflejen los intereses nominales.

A modo de ejemplo, si estamos viendo reflejado que un interés nominal está en un 5%, si aplicamos el criterio del Tribunal Supremo, dicha indemnización, en concepto de intereses de demora, no podrá superar el 7%, básicamente porque se puede considerar como una indemnización abusiva.

En este orden de cosas, se han visto intereses de demora que están fijados en torno al 18%, 24%, 29%... y no cabe la menor duda, de que es una cláusula abusiva perfectamente reclamable por vía judicial, por medio de demanda de nulidad.

¿Podría suspenderse un procedimiento de ejecución hipotecaria al existir intereses de demora abusivos como ocurría con la cláusula suelo?

Ante la existencia de este tipo de cláusulas abusivas en las hipotecas de clientes, nuestros abogados expertos en reclamar la eliminación y devolución de la cláusula suelo han podido suspender procedimientos de ejecución hipotecaria.

El principal motivo de defensa lo basábamos en la aparición de cláusulas abusivas, en concreto, la existencia de cláusulas suelo en la hipoteca, en las que nuestros clientes habrían pagado más intereses de los debidos. Evidentemente, dicha defensa tenía que estar basada en acreditar la presentación de la correspondiente demanda de nulidad.

Ahora bien, el nuevo debate que podría abrirse es, si estamos ante la aparición de acreditadas cláusulas abusivas, ¿se podría suspender o ganar tiempo en las ejecuciones hipotecarias hasta que se resuelva si, el interés de demora impuesto en la escritura supera al interés legal más dos puntos?

Preferimos dejar abierta la pregunta para que puedan plantearse ideas por nuestros compañeros de profesión y juristas en general.

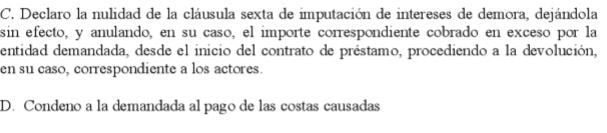

Nuevo Caso de Éxito en reclamar por demanda la nulidad de los intereses de demora.

Aprovechamos que el Tribunal Europeo avala el criterio del Tribunal Supremo en sus sentencias, y aprovechamos para detallar el reciente éxito en el despacho.

El pasado 16 de Julio de 2018, el Juzgado de Primera Instancia núm. 68 de Madrid dio la razón a nuestro cliente al quedar perfectamente probado que el interés de demora impuesto superaba el interés legal más dos puntos, por lo que dicha cláusula es abusiva.

No solo va a quedar sin efecto esta cláusula a futuro, sino que tendrán que devolverle todo lo que haya pagado de más fuera de estos límites, y todo ello, con expresa condena en costas.

El siguiente blog post Nuevas Cláusulas Abusivas en Hipotecas: Intereses de Demora en préstamos personales. fue originalmente escrito en Garón Abogados

No comments:

Post a Comment